四八——再见,中国股市

这是我的第三篇“再见”系列,前两篇是 ACM 和 baidu。

客观记录这几年的理财经历与个人的一些感想。

这里“红色”为正,“绿色”为负。

本文的内容不构成任何投资建议,仅代表个人观点。股市有风险,入市需谨慎。

正文

入市的学费

最早接触理财是在 2021 年(高二准备少年生考试的时候),那个时候我们学校不禁止使用手机。因为我满了 18 岁,支付宝的理财板块就可以使用了,支付宝对新人的一个“福利”就是收集黄金票可以买黄金换钱。当我收集的黄金票满足任务规模时,我本身以为黄金票可以直接提现成支付宝余额。但实际上是你必须购入一个什么东西才可以将这些黄金票用出去。当时为了把自己手中的黄金票用完,就花了大概两百多的样子(这已经是我当时大部分的零花钱)all in 了叫 博时黄金ETF连接C 的东西(对,那个时候我甚至不知道这个东西,叫做基金)。

然后,我就继续去复习我的高考去了,我本来以为自己赚到了白嫖黄金票的小便宜,没想到几天后我在刷题的间隙看了一下我的收益——没想到居然亏了 11 块多!天哪,那可是我一顿午饭的钱啊。我想想这肯定不能继续这么亏下去,万一之后亏得更多怎么办?于是,我像惊弓之鸟一样,卖出了那一克黄金——结果我的亏损从 11 块多扩大到了 13.12 元!当时的我沮丧极了,我为我自己想赚了几百份黄金票的便宜付出了“惨痛”的代价。

待我冷静下来之后,通过查询网上相关的资料,我得知了一些与基金相关的知识:

- 基金跟银行存款不同,它是有涨有跌的。有的基金基于货币与债券、收益率低,但是风险也比较低;另外一些基金基于股票和商品,有较高的收益和风险(然后我意识到我当初买的就是后者)。

- ETF 的含义就是基金的价值与某种指数绑定(这里也就是金价咯)。虽然我当时的理财知识匮乏,但是我也知道金价是会变动的(要不然为什么黄金店里都挂着“今日金价xxx.xx”),这样我就能解释为什么我莫名奇妙的亏了 12 块。

- 基金买入费率相对较低(大概0.15%),但是卖出的话,持有时间越短,卖出费率越高(前七天大概1.5%,之后会低一些)。这下我也明白我莫名其妙亏掉的一块多原来是卖出的手续费,呜呜。

在交了 13.12 元学费后,我正式踏入了理财的大门。

家母的入场

高考结束成绩出来后,少年生入学取得成功,我迎来了一个悠闲的暑假。那个时候股市势头正盛,家母也不知道从那里获得了与基金有关的课程,开始听讲,并劝说我也购买几只基金。她当时向我推荐鹏华酒指数A、前海开源新经济灵活配置混合A 和 宝盈优势产业灵活配置混合A 这三样基金,并让我坚持定投,给我讲了微笑曲线。我觉得微笑曲线的理论的确有道理,但没有选择马上定投。

除此,我有时也会观摩一下家母课程的内容,好像是什么分析企业财报、市盈率、市净率这些东西,每门课之后好像还有作业要提交给助教老师。我因为当时对这些不感兴趣,也没有深入去了解。

当然,支付宝见到我突然定投了几只基金后,也会给我推荐一些其它的基金,我选择了一个标有“支付宝金选”的兴全商业模式优选混合(LOF),开启了定投。家母看了看基金组成,还挪揄我说消费行业不行,赚钱少,我看了看近三年的业绩走势,发现利润确实比那三个低了不少(其它都是200%~300%,而这个只有可怜的100%)。但我想了想,它被冠以“支付宝金选”的称号,肯定是有它道理的。于是我选择继续持有,看看究竟我对还是家母更胜一筹。

新学期的开始

新学期有一系列新鲜的事情,其中有一项新生事项是激活与学生信息绑定的建行卡,用于奖学金转账使用。然后当时建行打广告说也可以凭学生身份申请与B站联名的信用卡,我也申请了,然后当时建行的推销员似乎搞了很多事情,包括但不限于储蓄卡激活、信用卡激活,教我打新操作,还在我迷迷糊糊的情况下开通了券商的账户并转入了0.01元,然后好像还把他自己设为了我的专属客服(具体叫什么我记不到了)。

我当时向他咨询了有关于收益率的问题:是不是不存在能够稳定跑赢通胀的理财方式?他没有正面回答我的问题,只是说超过年收益率6%、7%的理财方式要么不稳定,要么就是骗局。然后他又说我现在是大学生就懂得理财了,还是挺不错的。

事后发现,那张建行信用卡的额度也就只有 0.01 元,似乎需要和家长的银行卡绑定才能解除这个限制,才算真正的激活。而我当时并没有使用信用卡的需求,并且对信用卡有刻板印象的恐惧,因此就把这张卡注销了。然后打新呢,要 10000 元本金,我嫌太贵,也就没有操作,那个新开的证券账户也就被我弃之如敝屣了。

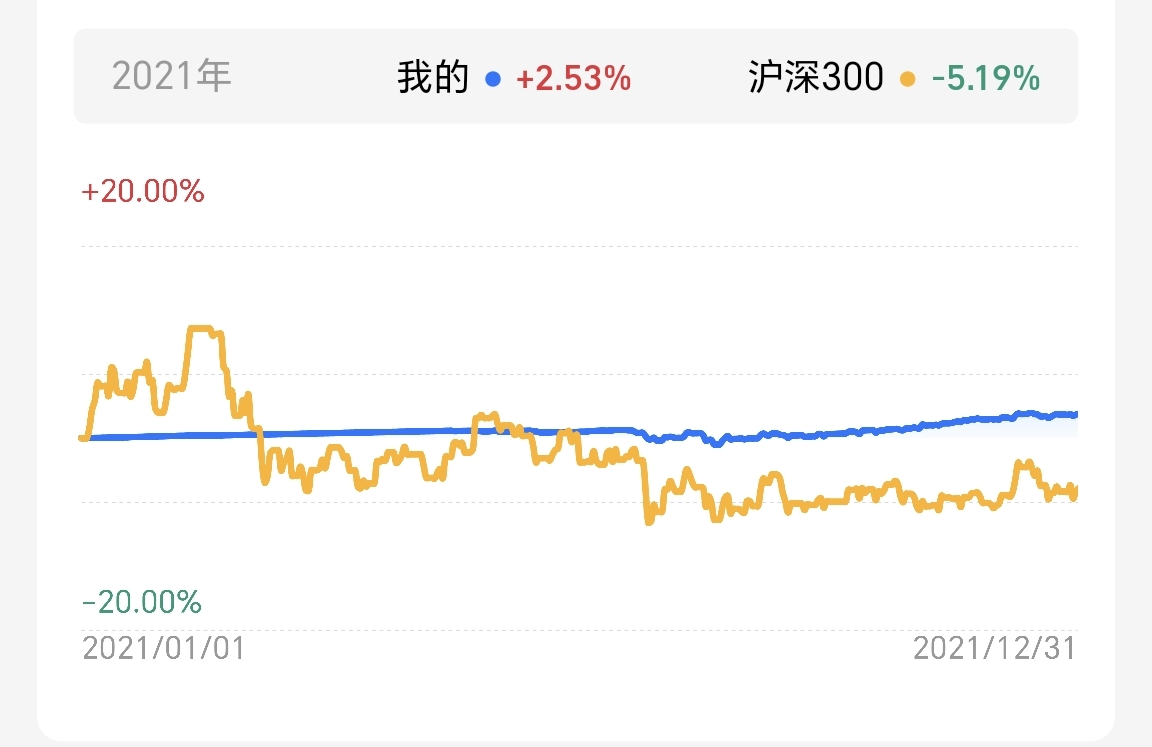

之后的四个月,我看着自己的余额较为稳定地增长。在 2021 年的年底,我的收益率为 2.53%,打败了 90.68% 的全国财友。先前买黄金亏掉的 13.12 块来的沮丧似乎再也没有发生过。我心想,原来理财就这么简单啊。那为什么我的高中政治老师说她炒股输了二十多万呢?我无法理解。

不景气的一年

接着就是 2022 年,当年的一月,我看着自己的基金除了鹏华酒指数A以外,其他收益率都超过了 10%,心想我要不要见好就收。当时家母觉得这赚得还不够多,让我再留一点看看之后还涨不。我想了想确实有道理,于是除了鹏华酒指数A外,我的每一个基金都抛了50%,留了50%继续观察。

接下来的事情让我大受震撼,自从我抛售基金开始,所有的基金都在下跌,我就看见我收益逐渐从红色的两位数,变成红色的一位数,然后变成绿色的一位数,最后甚至变成了绿色的两位数。而且我还在继续坚持定投,也就意味着我即使下跌的幅度一致,我每天也会越亏越多。当时的我是哭笑不得,哭是因为我看着鹏华酒30%+的亏损而出神,笑是因为我选的抛售点实在是太准确了(家母都觉得我更适合去学金融),并且亏得最多的刚好没有定投(要不然亏得多得多)。

当然兴全自然也是亏的,但因为定投平摊成本的作用,亏的比例并不高(但是金额不小)。但我还是信奉微笑曲线的理念,因此我没有进行任何操作,继续坚持定投。年中有一段时间部分基金收益率偶然间泛红,但我没有马上卖出,心想会回到之前10%的水平,于是——它又绿了,作为读者的你可以想象我当时的心情。

2022 年,我的收益率为 -1.59%,打败了 11.63% 的全国财友。

信用卡、外汇、虚拟货币与杠杆

2022 年底正是 ChatGPT 爆火的时候,我算是第一批入场的用户。来年,ChatGPT 推出了 4.0,并且需要每月氪金 $19.99 才可以使用。此时我的生活早已不像高中那样寒酸,一个月 140 块还是出得起的。真正的难题是,因为 ChatGPT 不对中国大陆提供支持,因此微信和支付宝都用不了——有钱却花不了的感觉太难受辣!

于是我在网上到处寻找购买 ChatGPT Plus 的方法,然后我就接触到了虚拟信用卡的概念,知道了什么是 Visa 和MasterCard。我接触的第一个虚拟信用卡平台是 depay(现已改名为 dupay),它也不能使用支付宝或者微信充值,只能使用 USDT 充值。然后我就知道,USDT 和比特币一样(后者我在 2021 年少年生考试前夕看到有人现场挖矿,知道了这个概念)都是虚拟货币,他们并不是只能通过挖矿来获得,而是可以以交易所为媒介,通过法币来兑换的。

于是,我花了 200 块,先通过币安购买大概 $27 的 USDT(有一点手续费),然后通过 BEP20 区块链转到 depay 的钱包又会扣掉大概 $2 的手续费,然后 USDT 转 USD 又会有一点汇率差(0.99)以及手续费(大概 $1~$2),最后到手虚拟信用卡的 USD 就只有 $23 多了,只能说这几波中间商赚差价赚得确实多。

在摸索这套路子的途中,我也顺便了解了虚拟货币的金融玩法。最最朴素的当然是屯币(长期持有),稍微激进一点就是现货投机(类似于A股的短线操作),当然玩得更花的就有期货与合约(通常会与杠杆相结合,高风险高收益)。网上也能看到通过这些金融工具,再加上复利慢慢实现财富自由的帖子,当然也有通过投机赚了几千万然后又输光的那种。当然,我当时只是想赶快搞定 ChatGPT 的问题,对虚拟货币的赚钱潜力并不感兴趣。

什么是杠杆呢,我拿 10 倍杠杆作为例子。例如你的本金是 100 块,你开十倍杠杆就是你从市场里“借”了 900 块(当然,合约只是一种“约定”,并不需要你真的去从别人手里借900块)。如果你锚定的指数(可以是虚拟货币、股票指数或者其它)涨了10%,这时你持有的 1000 块就变成了 1100 块。除去“借”来的 900 块,你的本金就相当于翻倍了。当然如果不幸,指数跌了10%,此时你相当于亏完了本金。如果你不继续追加资金,你就被“爆仓”了。

大概到了 2023 年 6 月份,我准备参加新国立大学的暑期夏令营,因为我已经习惯不用纸币,我就想通过办理全币种信用卡的方式来规避使用纸币。本来,无收入人士办理一张普通的信用卡都是一件比较困难的事情,更别提全币种信用卡了。但是运气真的很好,我在自己的银行 APP 里申请 MasterCard 的全币种信用卡,居然成功了,只需要线下激活即可。当时的银行前台阿姨也很吃惊,甚至想冲一波业务再给我办一张国内的信用卡,但是试了两次都失败了。然后阿姨最后给我的全币种信用卡设了每月 10000 的额度,我还是比较满意的。(虽然到了新加坡,我的信用卡的用武之地还是非常有限,银行卡需要与新加坡的 ID 绑定,这显然是不可能的)

关于外汇,我在支付新国大的学费的时候就有关注 SGD 对 CNY 的汇率。当时我付学费的时候,汇率是 5.21 左右,然后到了 2023 年 7 月份,SGD 走强了不少,来到了 5.41。我庆幸不已,又给自己省了 1000 块。因为我早已厌倦国内手机的一些流氓行为,我在新加坡购买了一台可以直接解 bootloader 锁的 google pixel 7a(不得不说拍照功能确实好用),那里的 google 生态确实好用。正因为如此,我反而不想解 bl 锁了(怎么这么矛盾,笑)。

到了 8 月份,国内的某些房地产巨头开始出了些问题,同时美元因为加息也相对于 CNY 走强,汇率来到了 7.3 左右。我因为对当局的经济持有悲观态度,并且那时还有出国留学的打算,因此又在中行开了张 Visa 的中美双币种储蓄卡,并先后两次转入了 $5000 到了美元账户(7.12 和 7.28)。事后证明,我这一波操作短期应该是亏的,现在不又回落到 7.1 了嘛,目前应该是浮亏 600 RMB 左右。但其实没关系,只要我不把这 $5000 又赎回成 RMB,我就可以说我没有亏,哈哈哈。看来听别人说炒外汇比炒股和炒商品难度大是真的。

顺便说一句,此时 ChatGPT 的安卓版也上线了,因为 google play 对银行卡的绑定要求不像 openai 官方使用的 stripe 那样对银行卡的属地如此严格,因此我采取了曲线救国的方式:在我的 pixel 手机里下载 ChatGPT app,并且将自己 google play 绑定我的 MasterCard 信用卡,在手机开启每个月的 ChatGPT Plus 订阅。这样的话,就再也不需要通过虚拟货币的方式那样又费时又费钱,彻底解决了之前国内账户支付困难的问题。

第二次与第三次调整

再说回基金的事情,年中的时候股市有所好转,我的所有收益又泛红了。但人都是要长记性的,于是我清仓了不争气的鹏华酒指数A(累计收益 11.68 元)并分几次减仓了兴全商业模式优选混合(LOF),并开始定投前海开源新经济灵活配置混合A。

在我意料之中的是,我减仓/清仓后,股市又开始跌了,我又一次看到我的收益从红色的一位数,变成绿色的一位数,然后变成绿色的两位数(只不过这次没30%那么夸张了)。这一次因为我及时止盈,这亏损也是在我预见的范围内,因此内心没什么太大的波澜,之后就一直坚持定投,也没怎么关注股市了。

说一说我清仓的鹏华酒指数A最终的情况,我卖出那个基金之后,它最开始涨了一点,之后就一直震荡下行。直到写作之日,那个基金仍然相对于我卖出之日亏了20%不止。

到了年底,股市迎来了一波小的上涨,我的基金又迎来了一波盈利,没想到这次贡献最多的居然是之前不太受待见的兴全,而只有最近加仓的前海遭受了亏损。但总的来说,2023 年我的收益率达到了 4.99%,打败了 99.22% 的全国财友。

因为 2023 年底到 2024 年初我当时没有关注自己的基金盈亏几何,但当我感受到经济的压力从高层的房地产慢慢传递到我们能具象感受到的情况后,我又开始关注自己的基金起来——果不其然又变绿了!我之前对经济的悲观逐渐变成了眼前可看见的现实——作为一个城市人口,最为显著的证据就是烂尾楼以及水泥墙面上人民的怒号。虽然这些怒号宛如昙花一现,过不了几天就会消失,或者遗忘在城市的歌舞升平的假象之中。但是,我账面上绿色的数字不会骗人,因此我觉得长期持有似乎不太现实,心态逐渐由多头(长期看涨)向空头(长期看跌)转变。

2024 年 5 月中旬,股市又迎来了一波上涨行情,我的操作还是跟之前一样,如果回本了,就卖出一半。于是,我只卖出了已经回本的兴全(怎么又是你),其它的基金不幸仍然亏了那么几个点,因此没有操作。然后这波行情也没有持续多久,随后股市又陷入了长久的阴跌当中。我就又像之前那样,坚持定投,没有关注基金的消息了,直到今年 9 月底。

最后的操作

我是在保研结束,百无聊赖之际刷到了股市“疯牛”的消息,我回到支付宝看了一眼上证指数的K线图,第一时间就觉得这个形状不太对,并且我的所有基金呢又回到了 2022 年初那种都盈利 10% 以上的情景,再加上进场看到群众疯狂涌入券商开户而且贷款手动加杠杆的新闻,我的内心想法是:这个市场简直就是疯了,不可理喻。但当时已经过了下午3点,想要赎回基金需要等到 10月8号 才能操作。说实话,那个国庆假期其实是有点惶恐的,因为这个股市太脱离基本面了,我担心 10月8号 就会迎来暴跌。我当时给一个在新加坡认识的国外的同学说 10月8号 我要卖出 80%,他说你认识到了中国股市是赌场的本质,你很有觉悟。

终于 10月8号到了,我完全进入了盯盘的状态,甚至那天上午的发布会我也听了几句。结果不出我所料,发布会也没啥实质性的内容。但是,市场并没有我所预料到的大跌,只是高开低走,到了下午2点多应该涨了 3% 左右。于是我并没有急着卖出80%,而还是执行了先前的政策,在下午三点前卖出所有基金的 50%,然后接着几天继续关注市场会怎么嗨。

我在当天网上查了一下之前类似的牛市是怎么走的,大部分的观点是,先暴涨一波,然后在一个比较低的位置震荡,甩掉一些空头和不够坚定的多头。然后等成交量下去了,再进入慢牛的阶段。这么说确实挺有道理。于是到了第二天上证暴跌 6% 的时候,我不为所动,继续观望。这一周随后的几天我也一直在看大盘走势,股市虽然确实在震荡,但是涨得少,跌得多,即使我周一止盈了一半的基金,但一周下来也还是跌掉了我周一那一天收益的80%。我又想起来之前 2022 年初看着两位数的收益逐渐变成绿色的两位数的悔恨,又觉得炒股盯盘是在没啥意思,世界上还有许多比赚钱更有意思的事情,于是我决定在下周某个涨的日子全部清仓。

因为先前我做过功课,周五的那个指数在临近收盘时快速下跌,那么下周一(10月14号)上涨的概率应该不小。事实也确实如此,那天大盘涨了 2.07%,我一开始打算全部卖出存到余额宝。但是余额宝收益太低了,于是我选择把赎回的资金放进了债券,因为股市和债市通常是一涨一跌的。没想到,我又一次判断正确了。接下来三天大盘也确实一直在跌,只有周五的时候大涨了一波,但也没有达到之前我卖出的水平。

顺便说一句,我逐渐也感受到了,同样是股票基金,选择了不同基金经理,即使这些基金都随着大盘的走势或涨或跌。但最后的收益也是天壤之别,比如乔迁女士管理的兴全基金,在我清仓时总的收益率达到了 15.42%,而另一支重仓的前海基金在这轮暴涨的加持下也只有 6.55%,那个扶不起的阿斗——鹏华酒我都不想说了。乔迁女士虽然不是名校毕业,学历也只是普通的硕士,但她的业务能力业务能力确实有口皆碑,也让我看到在金融行业中,凭借专业能力脱颖而出并非性别所限。希望在未来能看到更多这样的现象,无论男女,所有人都能凭借实力在职场中取得成功。

到目前为止,本年的收益率为 8.96%,打败了 99.04% 的全国财友。我现在终于可以以亲身经历理解那个建行工作人员跟我说的那句话了——要想年收益超过6%、7%,all in 一个产品,啥都不想做的确是不太可能的。已经成为场外人士的我偶尔也会想,如果我在 10 月 8 号就全部卖出,是不是就能将收益率冲到 10% 呢?亦或是如果我再坚定持有一段时间,就能真的等到慢牛的到来?时间会告诉我们最终的答案,但无论答案是什么,我都不再关心了。因为我坚信——

我要稳稳的幸福,能抵挡末日的残酷。 ——《稳稳的幸福》陈奕迅

(完)

附录

基金走势与我的操作

按收益率从高到低排序:

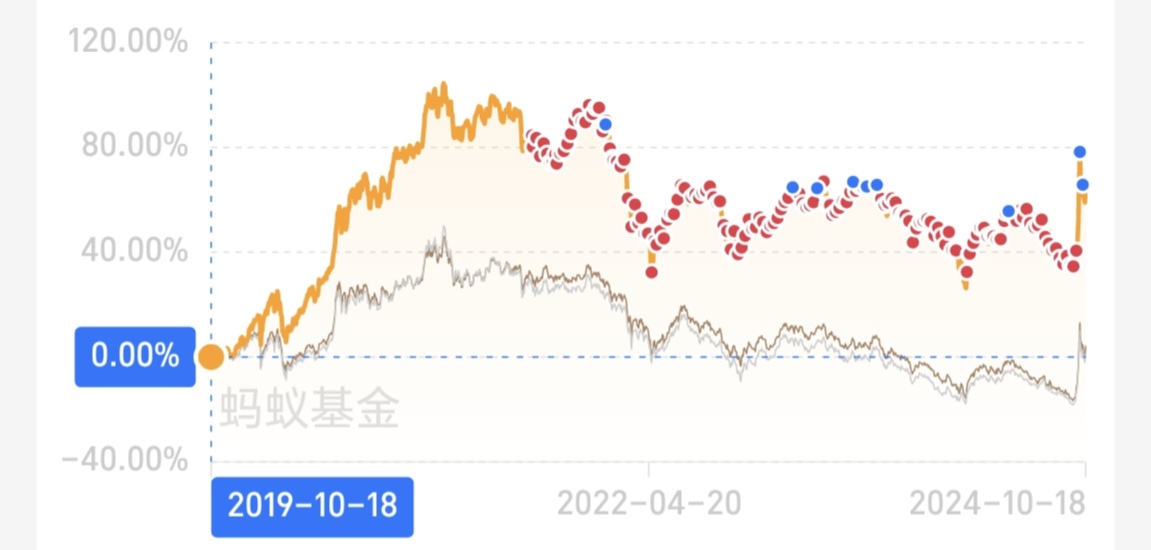

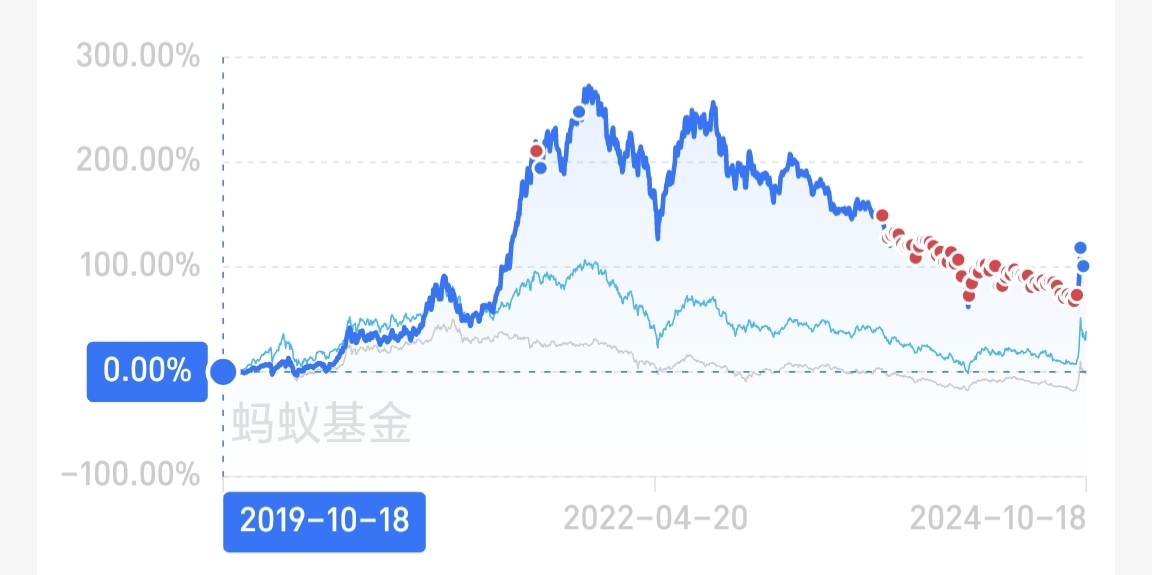

兴全商业模式优选混合(LOF)

前海开源新经济灵活配置混合A

宝盈优势产业灵活配置混合A

鹏华酒指数A

年收益变动情况

2021:

2022:

2023: